「老後資金2000万円」対策をTACファイナンス講座担当者が伝授!備えるべきお金を知って老後資金を増やそう

■お金は〝安心〟の別名。本当に必要な貯蓄はいくら?

「老後資金2,000万円」の試算はあくまで調査で割り出された平均的数値に基づく一例に過ぎません。

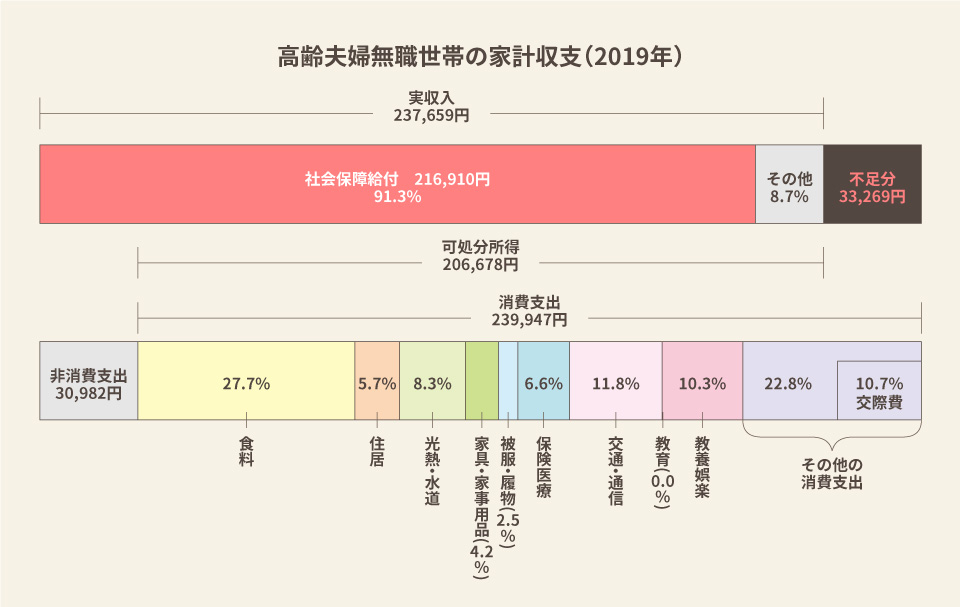

報告書が根拠とした2017年の総務省の家計調査報告では、無職の高齢夫婦世帯の毎月の赤字額は約54,000円でしたが、2019年の家計調査報告では赤字額は約33,000円になっています。

また、同調査における無職の老夫婦世帯における平均的な年金収入は、月額約21万6000円ですが、国民年金の加入者であればこの金額を大きく下回ります。消費支出の中の住居費(全体の5.7%、約13,500円)も、持ち家なのか賃貸なのか、都市部なのか地方なのかでかなり世帯差が出るでしょう。

さらに、老人ホームへの入所や大きな病気など、起こりうるライフイベントによって想定より多額の支出がある可能性も少なくありません。

本当に自身の老後に必要な金額はいくらなのか。

平均的な数値ではなく、より自身の生活実態に即した数値を見える化できるのが、年間の収支を予測し、貯蓄の推移をシミュレーションするためのツールである「キャッシュフロー表」です。これを作れば、老後のためにいくら貯蓄すべきかを大まかに考えることができます。

現在から将来までの家計の変化を把握して、老後の資金計画にぜひ役立ててみてください。

■備えあれば憂いなし!お金に困らない老後を迎えるために今からできること

キャッシュフロー表で老後に必要な資金が具体的に分かると、将来に向けていかに老後資金を増やすかが気になるところ。

生活に役立つお金の知識を学べるFP(ファイナンシャルプランナー)資格の内容から、老後資金を増やすために効果的な対策をいくつかご紹介したいと思います!

FPを学ぶならこちら!

みんなが欲しかった!FPの教科書3級

【その1】保険やローンを見直し、支出を抑えて老後資金を増やす!

生命保険や医療保険などの定期的な支出を見直すことは、老後資金を増やす上で重要です。

例えば、一世帯あたりの年間保険料の平均である約38万円※を、30歳の方が退職までの30年間払い続けたとすると、支出総額は1,140万円にも上ります。

※平成30年度「生命保険に関する全国実態調査」(平成30年12月発行)

これを月々1万円安くすることができれば、30年間で360万円の節約となり、節約分を老後資金に回すことが可能です。人生にはさまざまなライフイベントが起こるので、その時の生活環境や家族構成に合わせて保険を見直すと良いでしょう。

★マイホーム購入時

住宅ローンの借り入れでは、世帯主に万が一の事態があった場合にローンの残債が一括返済される「団体信用生命保険」に加入することが一般的です。そのため、もしローンの返済中に万が一の事態があっても、居住費の心配は少なくなります。

ローンがなくなることを想定し、世帯主の死亡保障額(生命保険において被保険者が死亡した際に残された家族に支払われるお金)の金額を見直せば生命保険料を下げることを検討できます。

★子どもの独立後

子どもが就職や結婚で独立した後は、自分の死後子どもの教育費用などを想定して設定していた死亡保障額を見直すことができるでしょう。

また、保険の種類や加入した年齢、加入した時期などによっては払い込んだ保険料よりも解約返戻金を多く受け取れる可能性があります。多く受け取れる場合は、保険料の安いネット型保険などへ乗り換え、解約返戻金を老後資金として受け取ることを検討しても良いかもしれません。

上記はほんの一例ですが、人生のさまざまな場面で保険を適切に見直せば、保険料を節約したり老後資金を増やすことができます。これを機に現在加入している保険をぜひ確認してみてください。

【その2】iDeCoなどの私的年金を積み立てて、節税と貯蓄の両方を叶える!

iDeCo(個人型確定拠出年金制度)や企業型DC(企業型確定拠出年金制度)といった確定拠出年金制度の利用も貯蓄対策に有効です。

確定拠出年金制度とは毎月積み立てた掛金を加入者本人が金融商品を選んで運用し、資産を形成する年金制度のことで、iDeCoは個人で、企業型DCは勤め先の企業が導入している場合に加入できます。なお、積み立てた年金は原則60歳まで引き出せません。

近年右肩上がりに加入者が増えているこの制度の魅力は税制優遇にあります。iDeCoの場合は掛金が全額所得から控除されるので、所得税や住民税を軽減できます。

年収500万円の会社員がiDeCoの年間拠出額の限度である27.6万円※を20年間積み立てる場合、積立総額は552万円。所得税・住民税が20%とすると、年に5万5,200円、20年分で110万4,000円の節税になります。

※企業年金や企業型DCに加入していない場合。個人の属性によって限度額は異なります。

企業型DCの場合も、従業員が拠出する分の掛金について※全額所得控除の対象となったり、運用で得た利益も全額非課税になったりするなど、税制優遇が大きいのです。

※会社が拠出する掛金に加えて、加入者本人が掛金を上乗せして拠出することができる「マッチング拠出」の場合

また、選択する商品によっては利率4%で運用も可能で、運用期間中は利息・運用益が非課税のまま複利(利子にもまた利子がつくこと)で運用できます。普通預金でただお金を預けるより効率的に資産を増やせる可能性がある点も、この制度の魅力の一つです。

【その3】余剰資金をNISAに回し、効率的に資産を増やす!

収入からの積み立てだけでは心もとないという場合は、投資を利用して資産を増やす手段もあります。ここでは株式投資を行う際に利用したいお得な制度をご紹介します。

NISA

株式投資で売却益が出たり、配当金を受け取ったりした場合、通常はその金額の約20%を税金として支払う必要があります。しかし、投資で利益が出ても、税金を全く支払わずに済む制度があります。それが「NISA(少額投資非課税制度)」です。

NISAは年間の投資枠が120万円まで、非課税期間は5年と決められているので、600万円が非課税になる投資額の上限金額です。投資対象は上場株式や株式投資信託※、ETF(上場投資信託)などがあります。

※運用のプロにお金を預け運用してもらうこと。

なお、令和2年度の税制改正でNISA制度が見直され、現行のNISAは2023年で新規投資の受付が終了します。

つみたてNISA

その名の通り、商品の購入方法が「積み立て」に限定されているNISAです。年間の非課税投資額は40万円まで、非課税期間は最長20年で、合計800万円までの投資額に対する利益が非課税になります。

NISAと異なる点は、ある商品を一括で買うことはできず、一定額を定期的に継続して買っていくことで、投資対象は金融庁が選定した投資信託、またはETFのみです。

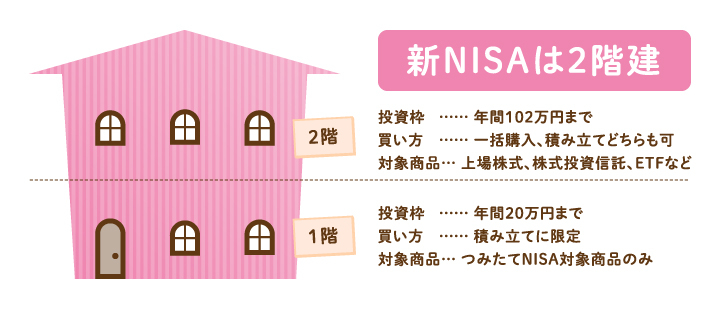

新NISA

現行のNISAが2023年で終了するに伴い、2024年から新NISAが始まります。新NISAはつみたてNISAとの2階建て構造になっており、原則1階部分(つみたてNISA対象商品の積み立て)を利用しないと、2階部分の新NISAで投資することができない仕組みになっています。

1階部分で購入できるのは、つみたてNISA対象商品のみ。金額は年間20万円まで、非課税期間は5年で、買い方は積み立てに限定されます。

2階部分は現行のNISAの対象商品である上場株式や株式投資信託、ETFなどを購入できます。2階部分の投資枠は年間102万円までで、非課税期間は5年。一括購入と積み立てのどちらの方法も選択できます。

資産運用はうまくいけばお金が増えますが、元本割れするリスクも抱えています。自分が必要としている利益はいくらなのか、何のために運用をするのか目的をはっきりさせ、仮に元本割れしたとしても老後資産形成に響かない金額を設定して資産運用を行いましょう。