「老後資金2000万円」対策をTACファイナンス講座担当者が伝授!備えるべきお金を知って老後資金を増やそう

【その4】年金の仕組みを知り、もらえる年金額を増やす!

老後の資金を考えるときに、自分が将来もらえる年金額を把握しておくことはとても重要です。

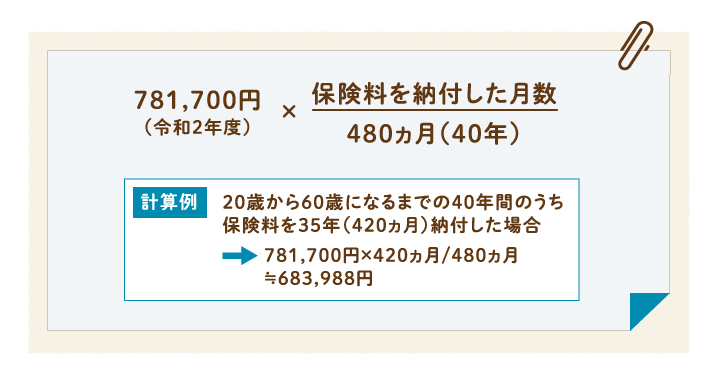

国民年金加入者が20歳から60歳までの40年間欠かさず国民年金を納めた場合、65歳から支給される老齢基礎年金は年額781,700円(月額65,141円 令和2年度価額)ですが、もし5年間未納期間があった場合、もらえる年額は683,988円(月額56,999円)と約10万円低くなってしまいます。

このような未納期間があっても、保険料免除制度の手続きを行っていた場合は、さかのぼって10年以内分が追納※できるので、納付状況を確認して追納すれば支給される年金額を増やすことができます。

※保険料の免除(または猶予)を受けた期間の翌年度から起算して3年度目以降に保険料を追納する場合は経過期間に応じた加算額が上乗せされますが、追納分は社会保険料控除の対象となり、所得税や住民税を軽減することができます。

また、厚生年金は加入者それぞれの給与・賞与の額と加入期間によってもらえる額が変わります。自分が一体いくら年金をもらえるのか、年金の未納期間が発生していないか、などは日本年金機構が運営する「ねんきんネット」や、年に一度誕生月に送付される「年金定期便」で確認が可能です。

調べた結果、将来の年金額が心もとない場合は、下記のような年金を上乗せして受け取ることができる制度の利用を検討しても良いでしょう。

付加年金

月額400円の付加保険料を60歳になるまで支払うことで、その掛金総額に応じて掛金総額の半額が65歳以降毎年支給されるという制度です。

例えば、20歳から60歳までの40年間この制度に納付した場合の掛金総額は

月額400円×12ヵ月×40年=192,000円。

65歳からは掛金総額192,000円の半額である96,000円が毎年支給されることになり、67歳で掛金の192,000円は回収できます。そこから87歳まで生きた場合は96,000円×20年で1,920,000円も上乗せしてもらえることになります。

ただし、このお得な付加年金は「国民年金加入者」のみの制度となっています。

では「厚生年金加入者」にもお得な制度はあるのでしょうか。

繰り下げ受給

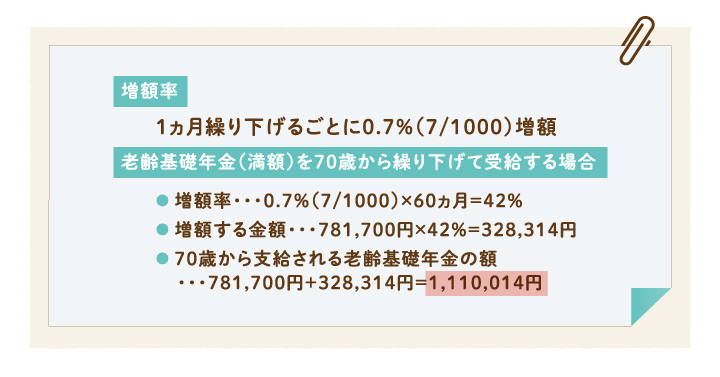

現行では年金の支給開始は65歳からですが、この支給開始年齢を遅らせる(繰り下げる)ことでもらえる年金額が多くなる制度です。

この制度は「国民年金加入者」「厚生年金加入者」双方が利用できる制度で、支給年金額は1ヵ月の繰り下げごとに0.7%増額されます。

例えば、国民年金加入者(20歳から60歳まで40年間国民年金を納付している)が老齢基礎年金の受給開始を70歳に繰り下げた場合、もらえる老齢基礎年金の年額は通常支給開始年齢の65歳から年金をもらう人の781,700円より328,314円増額します。

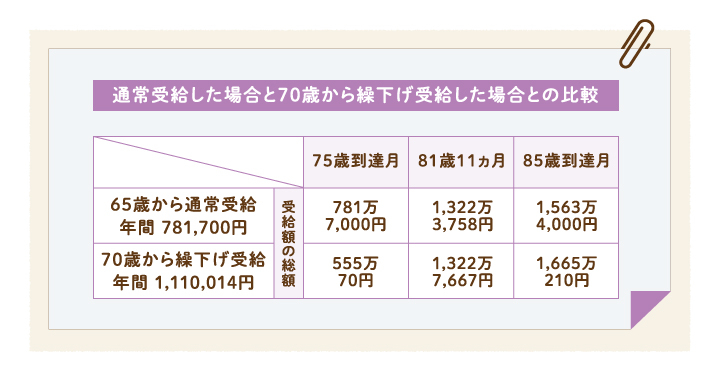

65歳から支給を選んだ人と比較すると、もらえる年金総額は81歳時点でほぼ同額に並び、85歳時点では約1,000,000円も多くなります。長生きすればするほどもらえる年金総額は繰り下げなかった人に比べて多くなるのです。

老齢厚生年金受給者が繰り下げ受給を利用した場合も、老齢基礎年金受給者と同じく1ヵ月の繰り下げごとに0.7%増額されます。老齢厚生年金受給者は老齢基礎年金受給者より元々の支給年金額が高額なので、繰り下げ受給の掛け率で増額する金額も大きくなります。

ただし、元を取るには長生きする必要がある点や繰り下げ期間中は厚生年金加入者の配偶者手当である「加給年金※」が受け取れない点、また、年金増額によって天引きされる税金や社会保険料なども増額するかもしれないといったデメリットもあるので、繰り下げた場合と繰り下げなかった場合を比較して慎重に判断しましょう。

※厚生年金の被保険者期間が20年以上あり、65歳に到達した時点でその方に生計を維持されている65歳未満の配偶者、または18歳未満の子どもがいる場合などに加算される年金。

【その5】ゆとりある未来を見据えて、長く働けるキャリアを選択する!

今までの項目では、現役のうちに老後資金を増やす方法をご紹介してきましたが、老後資金に不安がある場合は、できるだけ長く働き給与収入を得ることも選択肢の一つです。繰り下げ受給のような年金額を上乗せできる制度も、就労していれば利用しやすくなります。

高齢者の雇用方法については、「定年制を廃止」している企業もあれば「再雇用制度」で一旦退職した社員を再雇用する企業もあり、企業によって制度が異なります。後者の場合は退職以前と同じ雇用形態にはならないケースが一般的で、嘱託やパート社員として働くことがほとんどです。

所属する会社がどのような制度を採用しているのかを知っておきましょう。

また、年を取っても現在の業務を続けていけるのか、一生涯従事したいと思える仕事なのかを勘案することも必要です。定年後の再就職に有効な「電験三種」や「マンション管理士」といった資格の取得を考えてみても良いでしょう。

自身のキャリアを考える際に、「長く働く」ことを見据えた視点を持つことが、ゆとりある老後資産形成のプランに重要なのは間違いありません。

■老後の資産形成に役立つおススメ資格・検定をご紹介!

お金にまつわる資格や検定を勉強するのも、自身の資産形成を進める上での大きな力になります。職種によってはキャリアアップにも役立つので、これを機にチャレンジしてみてはいかがでしょうか。

FP(ファイナンシャルプランナー)

お金の専門家として、お金と暮らしにまつわる幅広い金融知識を習得できる資格です。学べる内容はライフプランニング(年金・社保)・資産運用・税金・不動産・相続の6分野。

FPで学ぶ分野はどれも日常生活に密接しているので、お金の知識を網羅的に学びたいという方におススメです。

・ファイナンシャル・プランニング技能検定の詳細はこちら

・AFP/CFP(R)の詳細はこちら

・資格の学校TAC FP講座

・TAC出版 FP独学道場

年金検定

公的年金などに関する専門的かつ実務的な知識と能力を身に付けていることを証明する検定試験です。老齢年金や障害年金、遺族年金といった年金の知識に加え、私的年金制度や公的医療保険制度についても学べます。

複雑で難しい年金制度を正しく理解したい方、自分が将来受け取れる年金額を計算して老後の生活設計に役立てたい方などにおススメです。

・年金検定の詳細はこちら

・資格の学校TAC 年金検定

相続検定

円満な相続や事業承継を実現するために必要な知識や考え方が身に付いているかを測る検定試験です。遺産分割の基本ルールや相続税の計算方法など、円滑に相続を実現するための解決策が学べます。

ビジネスシーンで相続の知識を活かしたい方、自分や家族の相続について、円満な相続を実現するために準備を始めたい方などにおススメです。

・相続検定の詳細はこちら

・資格の学校TAC 相続検定

十人十色の人生なので、一概に2,000万円あれば安心とは言えませんが、老後のお金を貯めて損するということは絶対にありません!

備えあれば憂いなし。ぜひ今日からできる対策を駆使して〝安心〟という名の貯蓄を増やし、ゆとりあるハッピーリタイアメントを目指しましょう!

◇TACの講座はこちらからどうぞ