「老後資金2000万円」対策をTACファイナンス講座担当者が伝授!備えるべきお金を知って老後資金を増やそう

2019年に話題となった「老後資金2,000万円」問題。

「年金収入だけでは老後資金が約2,000万円不足する」という内容が世間を賑わせ、これをきっかけに自分の老後を意識した方も少なくないでしょう。

欧米ではハッピーリタイアメントという言葉があるほど、リタイア後の生活を楽しむことは人生において重要視されていますが、リタイア後を悠々自適に過ごすために必要なのは何と言っても〝お金〟です。

そこで、この記事では老後に向けて毎月いくら貯金すればいいのか?といった疑問にお答えするほか、老後資金を増やすための方法やお金の知識を学べるおススメ資格などをご紹介します。

漠然と2,000万円と聞くと高い山のように感じますが、どんなに高い山でも目標を定めてコツコツ進んでいけばいつかは登頂できるはず。お金の知識を身に付けて、お金に困らない安心な老後を目指しましょう!

<記事協力>

監修者:一般社団法人日本金融人材育成協会 松田 大 氏

(CFP、中小企業診断士、企業経営アドバイザーなど多数の資格を持つ)

執筆者:TAC株式会社 池亀 かや子 氏

■そもそも「老後2,000万円」問題とは?

「老後2,000万円」問題は、2019年6月に金融庁の金融審議会がまとめた報告書※を発端に話題となりました。

※金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

その報告書によると、収入を年金のみに頼る無職世帯が仮に30年間を生活するためには、老後資金として約2,000万円必要だと試算されています。

ではなぜ「2,000万円」なのでしょうか?

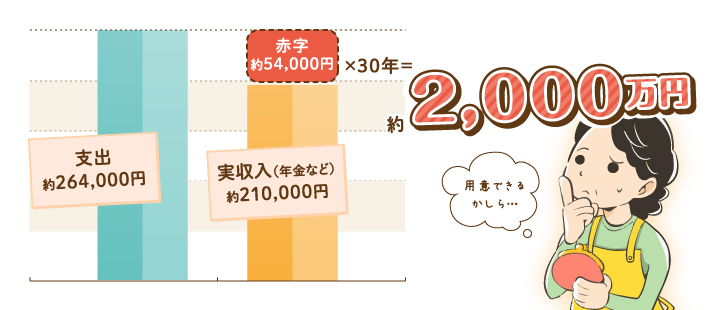

その根拠となるのは総務省が2017年に行った家計調査※のデータ。夫が65歳以上、妻が60歳以上の高齢夫婦無職世帯における平均的な実収入(年金・その他による)は月額約21万円ですが、消費支出は約26万4,000円になるとみられています。

※家計調査報告(家計収支編)平成29年(2017年)

つまり、毎月約54,000円の赤字が出ることになり、30年間で約2,000万円(54,000円×12ヵ月×30年)の赤字を貯蓄から補填する必要があるだろうというのが報告書の内容でした。

あくまで平均値から導き出されたものではありますが、「2,000万円」という具体的な金額が提示されたことで、年金制度や老後資金についてさまざまな議論が巻き起こったのです。

■目標老後資金は2,000万円!毎年いくら貯金していけばいいの?

現在の平均的なリタイア年齢である65歳までに2,000万円を貯蓄するためには、資産形成をなるべく早い段階でスタートすることが重要です。あなたが毎年貯蓄すべき金額はいくらなのか、以下のサイトで計算できるので、ぜひチェックしてみましょう!

【ここでチェック!】生活や実務に役立つ計算サイトーkeisanサービス(減債基金係数)

※カシオ計算機株式会社様のサイトに遷移します。

減債基金係数:将来の一定期間後に目標金額を得るために、一定利率で一定金額を複利運用で積み立てる場合、毎年の積立額を求める際に使用する係数。

35歳の方が65歳までに年利率0.001%の普通預金口座で2,000万円を積み立てる場合、

・将来の積立総額:2,000万円

・年利率:0.001%

・積立年数:30年

と入力します。

計算すると、30年で毎年66万円積み立てる必要があることが分かります。

結果はいかがでしたか?

「毎年こんなに貯められない…」

「これくらいなら何とかなるかも!」

など、感想はさまざまかと思います。

資産形成はなるべく早いうちから!そして、人生で一番早いタイミングは今です!

では、今からできる対策には一体どのようなものがあるのでしょうか。